En esta secuencia de artículos encontrarás un curso básico sobre las opciones financieras (productos derivados negociados en la bolsa). En la 1ª y 2ª parte hemos conocido la descripción básica de opciones, la manera cómo operar con ellas en la bolsa y el concepto de Call / Put. En esta 3ª parte seguimos con unos elementos un poco más complejos, pero trataré de explicar esta teoría de la manera más corta posible utilizando ilustraciones también. Y un consejo: No pierdas las ganas de seguir estudiando por unas frases extrañas o complejas. Aunque la teoría es indispensable, una vez que entiendas estos elementos y aprendas cómo operar con estos productos avanzadas tus posibilidades de trading se ampliarán considerablemente. Empezamos entonces con un concepto clave, la prima.

La prima de una opción es el precio que pagamos al comprar dicho producto. Recuerda que las opciones financieras son derivados financieros, entonces la prima de una opción está ligada antes que todo al precio de su activo subyacente y adicionalmente a otros factores que conoceremos a continuación:

1/ Cambio en el precio de subyacente

Muy brevemente, si el activo subyacente sube, el valor de las opciones Calls también aumenta siendo derechos de compra. ¿Por qué? Si poseemos una opción que nos brinda el derecho de comprar XYZ subyacente a un precio predeterminado y el subyacente sube, lógicamente nuestra opción también gana en valor. Y si el activo subyacente cae, nuestra opción Call pierde en su valor también. Con las Puts es al contrario, siendo derechos de ventas ganan en valor si el subyacente baja y se desvalorizan si el activo subyacente sube.

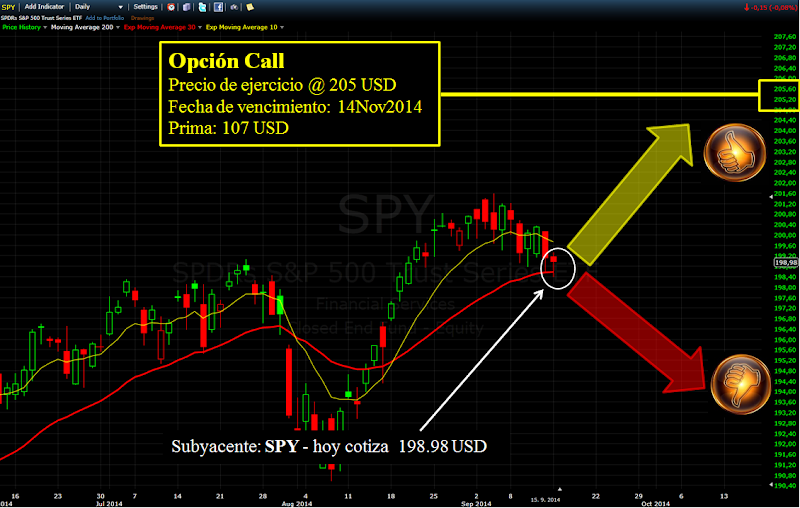

Miremos un ejemplo en el siguiente gráfico para poder entender mejor cómo influye la subida o bajada del activo subyacente en la prima de una opción Call.

Activo subyacente: SPY (SPDR S&P500) – un ETF que replica el índex SP500

Opción Call precio de ejercicio: 205 USD

Fecha de vencimiento: 14 Noviembre, 2014

Prima: 107 USD

En caso que el subyacente SPY suba, la opción Call que hemos comprado a 107 USD también subirá en valor (ganancia para nosotros) y en caso que el subyacente baje, la prima de nuestra opción Call también bajará resultando en pérdida para nosotros. Sin embargo; tengamos en cuenta que es necesario considerar otros factores, como la volatilidad o el paso de tiempo también.

{kind=link}

2/ Precio de ejercicio

Para Calls y Puts igualmente existen tres categorías de precios de ejercicios, son las siguientes:

ITM – Valor dentro de dinero (In the money)

Una opción Call es ITM si su precio de ejercicio es menor al precio de la acción. Entre los tres tipos, estas son las opciones más caras porque contienen más valor.

ATM – Valor en dinero (At the money)

Una opción Call es ATM si su precio de ejercicio coincide con el precio de la acción. Las opciones ATM son más baratas que las ITM, pero más caras que las OTM.

OTM – Valor fuera de dinero (Out the money)

Una opción Call es OTM si su precio de ejercicio es mayor al precio de la acción. Entre los tres tipos, estas son las opciones más baratas.

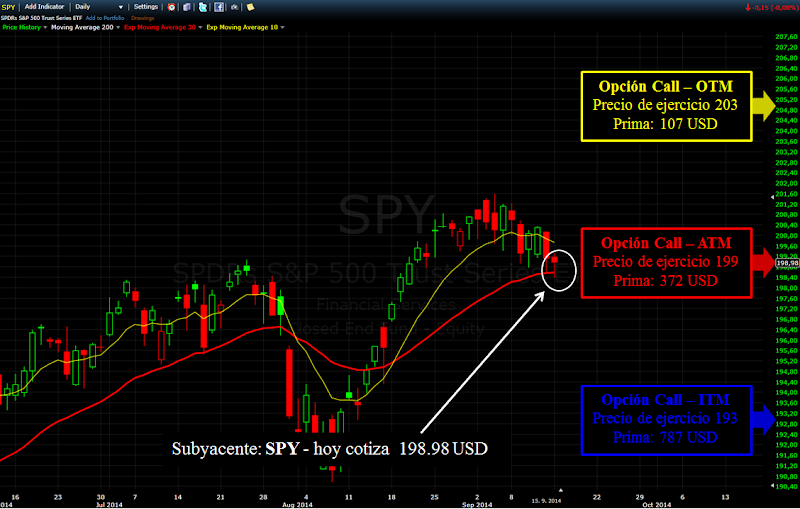

Y para las opciones Puts la tres categorías son al revés: ITM precio de ejercicio mayor al precio de la acción, ATM también coincide con el precio de subyacente y las OTM son menores que el precio de la acción. Miremos el gráfico anterior de SPY con tres diferentes opciones Calls y los precios de ejercicio de cada una, así entenderemos que significa el valor dentro y fuero de dinero.

La primera opción es una ITM (marcado con color azul), con precio de ejercicio 193 y su prima es 787 USD – entre las tres esta es la más cara. La segunda Call tiene precio de ejercicio 199 USD y como el subyacente cotiza a 198.98 USD, esta es una opción ATM (marcado con color rojo), su precio es 372 USD. La tercera opción es una OTM con precio de ejercicio 203 USD y su prima es apenas 107 USD (marcado con color amarillo).

{kind=link}

3/ Fecha de vencimiento

Ya sabemos que las opciones son derivados financieros que nos dan derechos de compra (Call) o venta (Put) sobre un activo subyacente a un precio de ejercicio hasta cierta fecha (vencimiento). Por esta razón la fecha de vencimiento siempre tiene una gran influencia sobre la prima de cada opción.

Además, tengamos en cuenta que la prima de cada opción contiene cierto valor temporal (valor extrínseco) que va disminuyendo cada día independientemente del precio de subyacente o de otros factores hasta que se pierda dicho valor completamente hasta el día de vencimiento. En el próximo artículo cubriré detalladamente el valor real vs. valor temporal junto con la volatilidad implícita, por ahora solo hace falta que entendamos este fenómeno llamado reducción de tiempo utilizando el siguiente gráfico que es una página de mi capacitación OpciónTrader.

Como lo podemos observar el valor temporal (eje Y) de cada opción, sea ITM, ATM u OTM va disminuyendo cada día (eje X) hasta que se pierda todo. ¿Qué significa esto? Cuando compramos una opción no podemos olvidar que una parte de su precio es solo valor temporal que se va reduciendo graduadamente. Por esta razón muchos traders pierden con las opciones porque inician posiciones muy especulativas sin entender bien estos conceptos.

Los otros factores que influyen en la prima son: la volatilidad implícita, el interés básico y los dividendos. En la 4ª parte me dedicaré únicamente a la volatilidad implícita porque según mi opinión este es el elemento más difícil de las opciones. Después en la 5ª parte aprenderemos cómo interpretar un contrato de opciones y conoceremos también la cadena de opciones. Mientras tanto me gustaría invitarte a conocer mi Manual de opciones en el cual explico más detalladamente la base de opciones – haz clic en la imagen para abrir el manual.

¡Un abrazo y buena suerte en el trading!

Erik Németh