La mayoría de las decisiones que se toman en una empresa están relacionadas con los costos de sus productos o servicios. Esto es claro ya que finalmente el objetivo de un negocio es obtener utilidades y estas se obtienen cuando existe un margen positivo entre los precios de venta y los costos.

Por un lado, los precios de venta son calculados en base al mercado. Sería un error fijar el precio de venta de un producto en base a sus costos debido a que los costos de una empresa son muy característicos de su estructura productiva (sean bienes o servicios), su tipo de financiamiento, el momento histórico de la empresa y sus objetivos mientras que para vender, el precio debe ser competitivo y no debe de diferir mucho a los precios que rigen en el mercado.

Algunos casos difieren de esta regla. Cuando hablamos de una innovación de un producto o servicio, o en el caso de un monopolio u oligopolio, o en el caso de productos altamente diferenciados, podemos no fijarnos en los precios de mercado porque no hay competencia. Sin embargo, estos casos son transitorios ya que no tardara mucho tiempo en aparecer competidores atraídos por las altas utilidades y entonces tendremos que ajustar nuestros precios.

Las empresas, especialmente las Pymes y las de nueva creación basan sus decisiones en los sistemas de costos contables, no administrativos o para la toma de decisiones. Este tipo de sistemas por definición, son costos históricos. Esto es que describen cuales fueron los costos de la empresa que se registraron en periodos pasados y es frecuente que usan estos costos para proyectar el futuro, creando un sistema de índices, por ejemplo el porcentaje de mano de obra respecto al precio de venta o el de gastos indirectos por unidad producida o vendida son índices comunes en la industria. Se proyectan estados financieros con estos basándose en el principio de que el desempeño de la empresa permanecerá igual en un periodo de futuro cercano que en los periodos pasados cercanos. Pero si hay alguna variación como el nivel de ventas, o la introducción de una nueva línea de productos o de una maquinaria nueva, estos índices variarán de manera apreciable, deteriorando su precisión y por lo tanto utilidad para proyectar escenarios futuros. Los costos de sus productos no son estáticos, sino dinámicos.

Los sistemas de costos contables tienen como objetivo determinar la carga tributaria de los periodos pasados, pero no están hechos para tomar decisiones estratégicas proyectando escenarios en el futuro. Estos sistemas de alguna forma cubren los errores e ineficiencias de la operación y simplemente los registran para poder impactarlos en el pago de impuestos. Cuando estos sistemas apoyan a un Control Presupuestal, pues sólo comparan los costos a través de la historia de las operaciones de la empresa, pero no conocen los costos a los que en realidad deberían de estar trabajando.

Existen empresas que dan un paso hacia adelante y establecen Modelos de Costeo que ya no se basan sólo en la contabilidad. En estos, calculan algunos de los componentes del costo de un producto basándose en números índices, a veces dinámicos, y con esto se dan una idea un poco más precisa de si un producto producirá una utilidad a la empresa o no. Estos Modelos de Costeo normalmente se elaboran para cada producto y son aislados al no considerar a los costos de los demás productos que se producen. Esto muchas veces crea productos subsidiados, o sea, productos cuya utilidad es mínima o negativa, pero que peor aún, utilizan parte de la infraestructura de producción de la empresa robándole capacidad productiva a los que si generan utilidades, resultando en una disminución del margen de utilidad global. Muchas veces creemos que un producto es Estrella sin poder predecir que si producimos más de este, en lugar de ganar más, ganaremos menos. Pero un sistema contable no lo detecta y tampoco un Modelo de Costo.

Los sistemas de costos han evolucionado más aún que la misma contabilidad y esto se ha dado especialmente en los dos últimos siglos con la aparición de industrias cada vez más grandes y complejas. Estos sistemas se han adaptado a la complejidad al existir la necesidad de tomar decisiones más certeras y que involucran más procesos y productos. Finalmente el sistema de costos de una empresa debe representar una ventaja competitiva ya que proveerá de más información, más precisa de la dinámica de sus costos y sus operaciones y por lo tanto las decisiones serán mejores. La competitividad no solo lo dan los productos y las estructuras productivas, sino principalmente las decisiones que tomen los ejecutivos. Por lo tanto, un buen sistema de costos es una herramienta para competir.

Pero entonces, ¿Cómo debe ser un sistema de costos para que sea una herramienta competitiva a la hora de tomar decisiones?

Con un estudio de más de 30 empresas en diferentes ramos que van desde las agencias de viajes, impresores, plásticos, laboratorios de análisis clínicos, metalmecánica, fabricación de muebles, alimentos procesados, agricultura, laboratorios de salud animal, fabricación de calcomanías, lápices, chocolates, entre otros, he definido 5 sistemas básicos de costos, sus características y su modelo conceptual. He desarrollado también el modelo matemático asociado al modelo conceptual para poder implementar esquemas de cálculo y desarrollar lo que he llamado la Ingeniería de Costos.

Para poder llevar a cabo esta descripción y clasificación, he tomado los parámetros que describo a continuación:

- El esfuerzo de producción. Un sistema de costos debe tomar en cuenta el esfuerzo de producción. Cuando las empresas costean un producto basado en el número de unidades producidas o el número de servicios (en su caso), no están tomando en cuenta el esfuerzo en tiempo, en el uso de maquinaria y en el uso del personal involucrado.

- El esfuerzo financiero o inversión. Similar al primero, un sistema de costeo debe tomar en cuenta el esfuerzo de la inversión en maquinaria, equipos e instalaciones e incluso el esfuerzo financiero en cuanto al capital de trabajo. Esto es que deben evaluarse cada uno de los productos con un enfoque de rentabilidad sobre la inversión.

- Detección de productos subsidiados. Es imprescindible, especialmente cuando se tienen muchos productos y procesos el poder saber cuáles productos realmente están generando utilidades y cuales las consumen. Me ha sido frecuente encontrar empresas que su principal producto les consume una proporción mayor de recursos que las utilidades que genera, al grado de que eliminando este producto le genera a la empresa una mayor utilidad y menor capital de trabajo, evitando a veces la bancarrota.

- Manejo de economías de escala. El sistema de costos debe basarse en principios microeconómicos y por lo tanto debe mostrar las economías de escala que la empresa tiene a diferentes niveles de actividad. Las economías de escala brindan la parte fundamental de la competitividad de la empresa y de la toma de decisiones.

- Cobertura de Gastos. Si reunimos los modelos de costos de todos los productos que la empresa vende y sumamos sólo los gastos indirectos que absorben los volúmenes vendidos de estos productos, esta suma debe ser igual a todos los gastos de la empresa en el periodo en cuestión. Se da mucho el caso que dicha suma es o inferior (no se absorben todos los gastos) o superior (estamos sobrevaluando el costo de los productos). Esto impedirá que una estrategia de precios sea precisa.

- Limitación de Capacidad Productiva. El sistema de costos debe de tomar en cuenta la capacidad productiva de la empresa. Sea fabricante o empresa comercial o de servicios, siempre tendrá una limitante a la atención a clientes. Si no se tiene en cuenta esta limitante, costearemos productos que no podemos surtir y estaremos subvaluando el costo de los mismos.

- Simulación precisa de Escenarios. Costos marginales. La simulación precisa de escenarios se refiere a que al elaborar uno, se tome en cuenta el impacto que tiene la venta de un producto en el costo de los otros que se venden. Ciertamente los productos no son independientes ya que usan los mismos procesos, el mismo capital de trabajo, la misma gente. Debe tomar en cuenta los productos y volúmenes que ya se están operando. De otra forma, el costo que le estén proporcionando es como si sólo ese producto fuese el que se fabricara y estaría absorbiendo todos los gastos de la empresa. Este es un punto muy importante ya que podrá ser más competitivo para conseguir nuevos volúmenes de ventas si aprovecha los volúmenes que ya está produciendo actualmente a su favor.

- Eficiencia de procesos. Otra vez, cuando cotizamos un producto alojando sus costos indirectos por el número de unidades, no estamos tomando en cuenta la eficiencia de los procesos. Un proceso eficiente, no solo disminuye el costo de los productos que lo usan, sino que también libera capacidad productiva para poder apoyar la producción y venta de otros productos.

- Cotizaciones Instantáneas. Finalmente, cuando se pide una cotización, el sistema de costos debe ser capaz de proveer esta de manera instantánea una vez que se hayan introducido los parámetros básicos del producto a cotizar. Si su sistema de costos no es eficiente, es probable que pasen días antes de que el encargado de costos pueda entregar una cotización más o menos consistente.

- Resultados por producto y proceso. El sistema de costos debe ser capaz de proporcionar un estado de resultados por cada producto o servicio y también por proceso. Sólo así es posible lograr una eficiencia en el uso de todos los recursos de la empresa. También debe permitir una evaluación de la rentabilidad por proceso con la finalidad de vender maquila de ciertos procesos o evaluar si conviene tener un proceso en la planta o enviar el proceso a un maquilador.

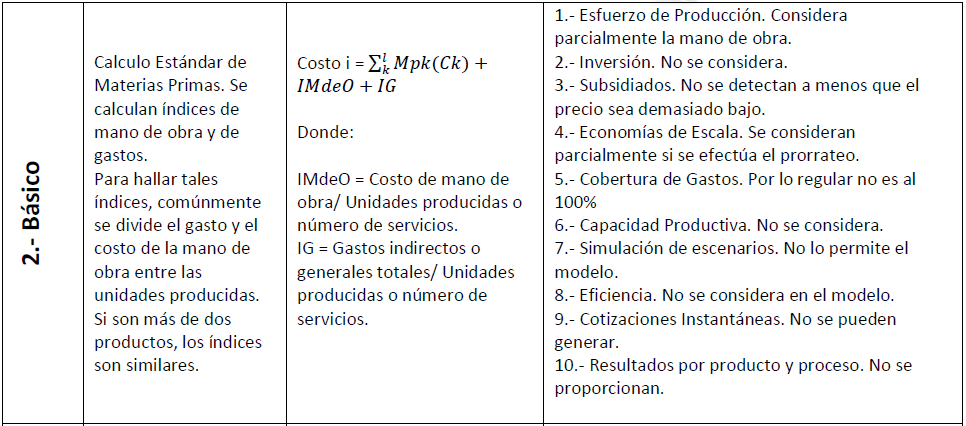

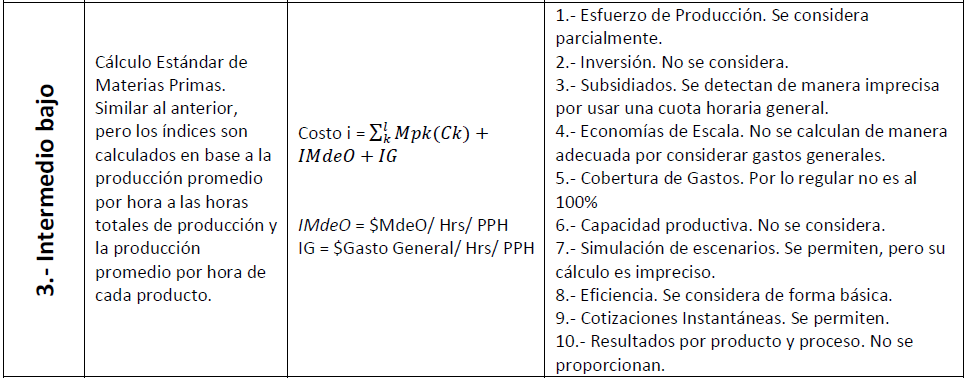

A continuación se presenta una tabla con los 5 niveles de sistemas de costeo, evaluados no sólo por su complejidad matemática, sino también por poseer las características de un buen sistema de costeo para la toma de decisiones.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Nota: El desarrollo de las formulas presentadas están fuera del formato de este artículo, pero si tiene interés en estas, puede dirigirse a kugelcost@gmail.com

¿En cuál nivel de avance se encuentra su sistema de costos?

Como se puede observar, hay modelos de costos como lo es la Ingeniería de Costos y se preguntará si tal complejidad es necesaria. Esta necesidad dependerá básicamente de los siguientes factores.

- El número de procesos y de productos que maneje su empresa.

- El nivel de inversión en sus procesos.

- El apalancamiento operativo (Economías de Escala) que se presente de acuerdo a su nivel de actividad (u ocupación de planta).

- La necesidad que usted tenga de conocer mejor la dinámica de sus costos y de establecer estrategias de eficiencia en rentabilidad de su infraestructura.

- Lo maduro de su mercado, o sea que tan difícil este la competencia al grado que una diferencia mínima de precio impacte sea motivo de ganar un volumen mayor de ventas.

Finalmente, en la medida en la que usted conozca la dinámica de los costos de su empresa, tomará mejores decisiones y podrá soportarlas de manera integral.

Acerca del autor:

Articulo fue escrito por Luis Sarracino Ruiz®

Este es un aporte de Kugel SC«Somos un despacho de consultoria especializada en el desarrollo de modelos de costeo dinámicos. Tenemos 12 años de experiencia implementando proyectos en diferentes empresas y sectores.»

Síguenos en facebook: fb.com/CostosKugel