El precio de los productos siempre ha sido un factor de competencia en los mercados y aunque el costo de un producto no determina su precio de venta, si es cierto que el precio de venta estará limitado por el costo y es en este punto donde la competitividad se manifiesta.

Muchas veces hemos perdido ventas cuando ya no podemos lograr un precio de venta atractivo, cuando el precio ya se acerca mucho al costo y nos impide tener un margen de ganancias, pero aquí veremos un enfoque marginal que toma en cuenta el apalancamiento operativo y que nos permitirá ampliar nuestro margen de maniobra relativo al precio.

Como financieros, ¿Qué tan seguros estamos de nuestro proceso de costeo?

El costeo de productos es uno de los procesos más importantes que una empresa pueda tener y es también al que menos se le invierte tiempo o creatividad evitando generar modelos de costeo bien definidos. La principal razón de esto es que es complejo visualizar todos los factores que intervienen en el costo de un producto y cómo actúan dinámicamente. Un estudio a fondo de la infraestructura productiva y/o de distribución son el punto de partida de un buen sistema de costos.

Un análisis de los diferentes procesos de costeo que se practican en las empresas en las que he colaborado, me ha permitido identificar seis errores frecuentes que se cometen en el costeo de productos. A continuación las describo.

1.- Linealidad

“Existe una preferencia en el uso de índices que son determinados en un momento dado y que se espera que se comporten de igual manera bajo diferentes condiciones”.

Frecuentemente he visto el uso de números índices (como proporciones o porcentajes) en los cálculos de costos. El uso de estos factores es una simplificación práctica pero que rara vez es cierta en todas las condiciones.

Supongamos el siguiente esquema de costeo de un producto, bajo los supuestos de que sólo tenemos una línea de producción y un solo producto.

|

Modelo de Costos 1 |

% del costo unitario |

|

| Mano de Obra | $ 0.50 | 5.0% |

| Materias Primas | $ 6.50 | 65.0% |

| Gastos Generales | $ 3.00 | 30.0% |

| Costo Unitario= | $ 10.00 | 100.0% |

| Precio Unitario = | $ 12.00 | 120.0% |

| Utilidad / Unidad = | $ 2.00 | 20.0% |

| Volumen (Unidades) = | 1000000 | |

| Costo Total = | $ 10,000,000 | |

| Ventas Totales = | $ 12,000,000 |

Imaginemos ahora que tenemos una propuesta de vender 100,000 piezas adicionales y estamos compitiendo por conseguir el pedido. Nuestra lógica nos indica que si el costo por unidad es de $10.00 entonces no podemos vender a un precio menor que este.

La competencia a fin de comprar mercado decide dar un precio de $9.90

sin importarle sus costos, ya que lo que quieren ellos es atraer volumen de producción y como no conocemos su infraestructura es posible que puedan darlo sin perder dinero.

Dado que este precio de venta es menor a nuestro costo la empresa decide que no vamos a trabajar para perder diez centavos en cada unidad.

Este sería el esquema:

(Esquema Erroneo)

|

Modelo de Costos |

% del Costo Unitario |

|

| Nueva Producción | ||

| Mano de Obra = | $ 0.50 | 5.0% |

| Materias Primas = | $ 6.50 | 65.0% |

| Gastos Generales = | $ 3.00 | 30.0% |

| Costo Unitario = | $ 10.00 | 100.0% |

| Precio Unitario = | $ 9.90 | 99.0% |

| Utilidad / Unidad = | -$ 0.10 | -1.0% |

| Volumen (Unidades)= | 1,000,000 | |

| Costo Total = | $ 10,000,000 | |

| Ventas Totales = | $ 9,900,000 | |

| Utilidad Total = | -$ 100,000 |

Si dejamos que este pedido se lo lleve la competencia estaremos perdiendo mercado. De esta manera estamos interesados en replantear nuestros cálculos de costos y refiriéndonos al estado de resultados vemos el siguiente esquema en el que igualamos el precio de la competencia.

Nótese que los gastos generales no se incrementan en la misma proporción que el volumen. De esta manera, no podemos considerar los mismos porcentajes para la producción adicional. El costo de la producción adicional es como sigue, si suponemos gastos adicionales de $50,000.00 para la producción adicional.

(Esquema Correcto)

|

Modelo de Costos |

% del costo unitario |

|

| Nueva Producción | ||

| Mano de Obra = | $ 0.50 | 5.0% |

| Materias Primas = | $ 6.50 | 65.0% |

| Gastos Generales = | $ 0.50 | 5.0% |

| Costo Unitario = | $ 7.50 | 75.0% |

| Precio Unitario = | $ 9.90 | 99.0% |

| Utilidad / Unidad = | $ 2.40 | 24.0% |

| Volumen (unidades) = | 100,000 | |

| Costos Total = | $ 750,000 | |

| Ventas Totales = | $ 990,000 | |

| Utilidad = | $ 240,000 |

Y el efecto combinado de la producción total:

|

Producción Combinada |

Precio de Venta = |

$ 9.90 |

|

| Volumen Actual | Volumen Adicional | Total | |

| Ventas (unidades) = | 1,000,000 | 100,000 | 1,100,000 |

| Ventas (Pesos) | $ 12,000,000 | $ 990,000 | $ 12,990,000 |

| Materias Primas= | $ 6,500,000 | $ 650,000 | $ 7,150,000 |

| Mano de Obra = | $ 500,000 | $ 50,000 | $ 550,000 |

| Gastos Generales = | $ 3,000,000 | $ 50,000 | $ 3,050,000 |

| Costo Total = | $ 10,000,000 | $ 750,000 | $ 10,750,000 |

| Utilidad Total = | $ 2,000,000 | $ 240,000 | $ 2,240,000 |

| Costo Unitario Total = | $ 10.00 | $ 7.50 | $ 9.77 |

Esto es que el efecto de aumentar en un 10 % nuestra producción (de un millón de piezas a un millón cien mil piezas) tuvo el efecto de disminuir el costo por unidad de toda la producción a $9.77. El costo de la parte adicional es de $7.50 por unidad y nuestras utilidades aumentaron de $2,000,000.00 a $2,240,000.00, o sea un 12 %.

Lo anterior es cierto mientras no lleguemos a nuestra capacidad de producción. A este efecto se le conoce bien como “Apalancamiento Operativo” y la existencia de este efecto es el mejor ejemplo de que los índices no se mueven en una línea recta o que sean proporciones fijas a cualquier nivel de actividad.

Tome en cuenta que cualquier cotización de un nuevo producto o un nuevo proyecto debe hacerse en base a lo que ya está produciendo en ese momento. Esto modificará mucho el costo evaluado y podrá ser más competitivo.

2.- Independencia.

“Se cree que los productos son independientes y por lo tanto las decisiones sobre un producto no afectan a los otros”.

Supongamos ahora que tenemos un producto que no es rentable y se toma la decisión de eliminarlo. Entonces la parte de los gastos que absorbe este producto se distribuirá entre los otros producto encareciéndolos y obteniendo así una disminución en la utilidad total de la empresa. Hay una dependencia entre el costo total absorbido del producto que se quiere eliminar, el diferencial entre el costo y el precio de venta y el volumen de los otros productos que permanecerán y se puede calcular de manera precisa si la eliminación del producto será benéfica o no. Muchos de los productos gancho que llegan a ser subsidiados absorben una buena parte de los gastos indirectos y cuando se eliminan, el problema se agrava.

En el siguiente ejemplo ilustraremos el efecto de eliminar un producto subsidiado a nivel cuota horaria para una empresa que tiene tres productos, gastos generales de $20,000.00 y tres procesos diferentes por los que estos tres productos pasan durante su fabricación. Supondremos además que el producto 1 se vende en $10.00, el producto 2 en $7.00 y el producto 3 en $9.00.

Gastos Generales = $20,000

Claramente podemos ver que el producto No. 3 esta subsidiado aunque las utilidades totales sean ($10-$6.67)*1000+ ($7-$4.17)*1000+ ($9-$9.17)*1000 = $5990.00.

Ahora, descontinuamos el producto No 3

Gastos Generales = $20,000

Cuando eliminamos al producto 3 sin tener ningún sustituto, nuestras utilidades se mueven a ($10-12.31)*1000 + ($7-7.69)*1000 = -$3000.00, teniendo una pérdida. Este ejemplo es bastante frecuente en la vida real.

El análisis del costo de un producto en particular y las decisiones sobre él, siempre afectara el desempeño financiero de los otros productos.

3.- Base de Prorrateo.

“Evaluamos costos de productos en unidades que no nos permiten tener en cuenta la eficiencia de nuestros procesos y con esto creamos productos subsidiados”.

La falta de una base de prorrateo consistente y que tome en cuenta la productividad de los procesos lleva también a generar productos subsidiados. Es preciso que establezcamos que de manera general, la capacidad de cualquier planta no se puede dar de forma total en metros, kilogramos o piezas, sino únicamente en horas, para efectos de costeo.

Definamos:

PPH (Producción Promedio por Hora) que es la producción que se puede obtener en número de piezas por hora y su inverso son las horas por pieza (HPP).

Capacidad Instalada. Que es el número de horas disponibles a 24 horas por 7 días a la semana por el número de máquinas.

Capacidad Disponible o programada. Que es el número de horas trabajadas en una semana tomando en cuenta el número de turnos por las horas de cada turno y por el número de máquinas.

Capacidad demandada. Que es el número de piezas que se fabricaran en una semana dividida entre la producción promedio por hora de cada producto en cada una de las máquinas por las que pasa. Esta capacidad siempre resultará en horas.

Si se quiere la capacidad mensual se multiplicará por el número de semanas en un mes o en un año si se busca la capacidad anual.

La capacidad de planta depende claramente de la eficiencia que tengamos en nuestros procesos, pero una capacidad excesiva no disminuirá nuestros costos si no tenemos un mercado. Primero va el mercado y luego la capacidad de planta.

Un proceso ineficiente generará más horas dado que su producción promedio por hora es menor. Si solo tomamos en cuenta el número de horas el volumen de gastos se inclinará más hacia ese proceso como un porcentaje del prorrateo, pero cuando se calcula la cuota horaria para cada proceso bajo este esquema, al dividir el gasto asignado entre el volumen de horas, resulta en una cuota horaria general.

Supongamos unos gastos generales a prorratear de $20,000.00. Tenemos entonces:

|

Proceso |

PPH |

Unidades a Producir |

Horas Requeridas |

% de asignación |

Gasto asignado ($20,000.00) |

Cuota Horaria |

| Proceso

Manual |

10 |

1000 |

100 |

90.90 |

$ 18,181.82 |

$ 181.82 |

| Proceso

Automático |

100 |

1000 |

10 |

9.10 |

$ 1,818.18 |

$ 181.82 |

| 110 |

Aparentemente los dos procesos cuestan lo mismo, pero cuando calculamos el costo indirecto por producto se hace patente la diferencia.

Costo / Unidad Proceso Manual = Cuota Horaria/ (Pzs/Hr) = $181.82/10 = $18.18

Costo / Unidad Proceso automático = $181.82/100 = $1.82

Si el prorrateo se hubiese hecho en unidades hubiésemos calculado así: Costo / Unidad = $20,000.00/ 2000 unidades = $10.00 / unidad

Donde claramente estaremos subsidiando al proceso manual y cargando más al proceso automático.

Si se nos pide calcular el costo de los productos en cualquier otro caso a los anteriores necesitamos tener la mezcla de productos para poder evaluar las horas generadas y las PPH de cada producto en cada proceso. Si tomamos otra base de prorrateo, los costos que calculemos serán erróneos.

4.- Cero Procesos.

“Es común que el costo de un producto no represente el esfuerzo y el uso de recursos empleados para fabricarlos”.

Cuando tenemos varios productos que requieren de manera diferente el empleo de la capacidad de planta su costo será diferente. El no tomar en cuenta el tiempo empleado en las diferentes estaciones que forman la ruta de proceso de cada producto nos llevará a tener productos subsidiados y productos subsidiarios. Los primeros son aquellos que entre más vendamos menos ganaremos y además, como el mercado percibirá que son más baratos, tenderá más a comprarlos. Pensaremos entonces que es un producto “estrella” y justificaremos su fabricación como si fuese un producto “gancho”. La realidad es que a la larga, el margen de utilidad de la empresa disminuirá y esto se ve claramente en aquellas empresas que paradójicamente venden más y ganan menos y no saben el por qué.

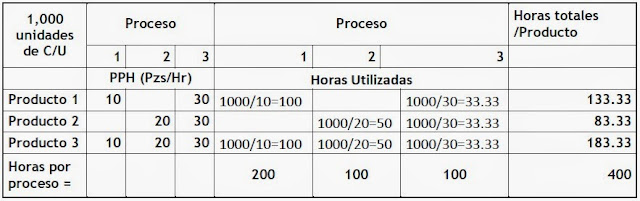

Nuevamente supongamos que en una planta fabricamos tres productos y tenemos tres procesos diferentes. Se proyecta fabricar mil unidades de cada producto y el sistema de costeo actual distribuye los gastos indirectos por el número de unidades. Estos gastos suman $60,000.00 al mes por lo cual, en un primer enfoque, la asignación de gastos a cada unidad de cualquiera de los tres es de $60,000.00/3000 = $20.00 por producto.

En un segundo enfoque, vemos que el esfuerzo de producción no es el mismo para los tres de acuerdo a las siguientes rutas de procesos:

Si hacemos un poco de Ingeniería Industrial vemos que tenemos 400 horas de capacidad utilizada y con los gastos de $60,000.00 calculamos una cuota horaria global de $60,000.00/400 = $150.00/Hr

Con esto, el costo indirecto de cada producto debe ser:

|

Proceso |

Costo Total Indirecto |

|||

|

1 |

2 |

3 |

||

| PPH (Pzs/Hr) |

10 |

20 |

30 |

|

| Producto 1 | 150/10= $15 | +150/30=$5 | $ 20.00 | |

| Producto 2 | +150/20=$7.5 | +150/30=$5 | $ 12.50 | |

| Producto 3 | 150/10= $15 | +150/20=$7.5 | +150/30=$5 | $ 27.50 |

El efecto es que el producto 3 al que sólo se le había asignado $20.00 estará subsidiado por el producto 2, que muestra tener un menor costo, mientras que el producto 1 permanecerá igual. Por lo tanto, si el producto 3 esta subsidiado, es probable que se venda más porque el mercado “percibe” que es económico. Independientemente del precio del producto, en principio por cada unidad adicional de este producto estaremos invirtiendo $7.50 más. Con esto, venderemos más, ganaremos menos, nuestro capital de trabajo estará más comprometido con este producto y el flujo de efectivo disponible disminuirá.

Es claro que la asignación de gastos indirectos es más justa y representativa del esfuerzo para producir cada producto bajo este esquema.

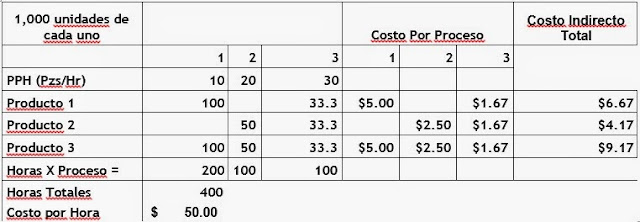

5.- Inversión Cero.

“Es común que no se tome en cuenta el nivel de inversión hecho en cada uno de los procesos”

Una empresa debe evaluarse siempre como un proyecto de inversión para mantener la perspectiva del negocio. Si nosotros aplicamos este enfoque a los procesos, podemos evaluar cada proceso de manera independiente como un proyecto de inversión. Veremos también así que hay procesos subsidiados y otros que son los subsidiarios, al igual que los productos.

Bajo el principio de que máquina o proceso que cuesta más debe aportar más, tendremos que calcular los costos de manera diferente y serán más representativos no sólo del esfuerzo para producirlos, sino también del esfuerzo financiero.

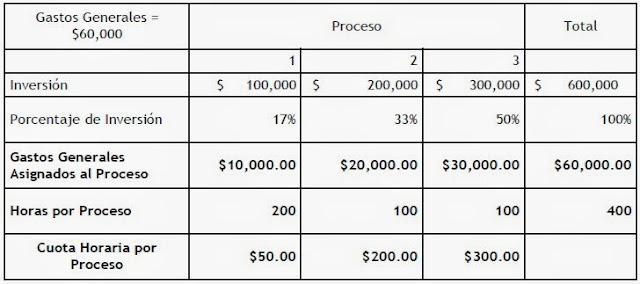

Para esto supongamos hemos invertido $600,000.00 en los tres procesos y que asignamos los gastos generales en la misma proporción invertida en cada centro siendo el 16.7% ($100,000.00) para el Proceso 1, 33.3% para el proceso 2 ($200,000.00) y 50% para el proceso 3 ($300,000.00), tenemos entonces:

Dado que tanto el gasto asignado como la utilización de cada proceso es diferente, ya no tendremos una cuota horaria general, sino una para cada proceso, tal y como se calculó en la tabla anterior. El costo indirecto calculado para cada producto queda entonces:

Esto refina un poco más el costeo del producto hacia una asignación que toma en cuenta tanto el esfuerzo de producción como el esfuerzo financiero y por lo tanto es más precisa.

6.- Información Fragmentada.

“Muchas personas dentro de las empresas tienen responsabilidades compartidas como proveedores de información, y cada una puede mentir para cuidar sus propios resultados”

En muchas empresas los datos necesarios para determinar los costos de los productos se encuentran en varios departamentos y la reunión de toda la información no puede asignarse solamente al “Contador de Costos” ya que este dependerá de la información que los otros departamentos le proporcionen en cuanto estándares; cuentas contables; costos de mano de obra; proyecciones de volúmenes de ventas, etc., y muchas de las fuente pueden falsear de manera deliberada o por error esa información con tal de protegerse. Por ejemplo, un “Estándar Inflado” (para que producción tenga colchón cuando lo cuestionen) o la un “Presupuesto de Ventas” bajo (para que así cuando logren un mayor volumen los feliciten) o “Presupuestos de Gastos” altos para que al final los feliciten por haber gastado menos, es lo más común. Todos estos casos y otros modificarán de manera significativa el costo de los productos impidiendo que seamos más agresivos al momento de competir.

Muchas empresas cuentan ahora con ERP’s que incluyen módulos de costos. Mi experiencia es que estos sistemas son genéricos y es muy difícil que cubran con precisión el costeo de productos considerando todas las características de cada planta. Por lo general, el contador de costos tiene que dar un tratamiento posterior a los datos que arrojó el sistema.

Es necesario contar con un modelo de costeo completo que este enfocado a la toma de decisiones y además permita la construcción de escenarios de manera inmediata. Este modelo le permitirá también considerar las condiciones con las cuales tendrá el menor costo posible mejorando su competitividad.

Las empresas podrán ser más competitivas si invierten más en el desarrollo de sus modelos de costos y podrán tomar mejores decisiones si estos modelos consideran las características de sus estructuras de producción. Los modelos de costos requieren no sólo la aplicación contable, sino que también deben involucrar la función de Ingeniería Industrial y los aspectos micro-económicos básicos. Esto le llevará a niveles de competitividad más altos y le permitirá hacer más eficiente la mezcla de productos con las que trabaja actualmente.

Acerca del autor:

Articulo fue escrito por Luis Sarracino Ruiz®

Este es un aporte de Kugel SC«Somos un despacho de consultoria especializada en el desarrollo de modelos de costeo dinámicos. Tenemos 12 años de experiencia implementando proyectos en diferentes empresas y sectores.»

Síguenos en facebook: fb.com/CostosKugel

Muy interesante, nunca lo había visto desde esa perspectiva.

Para anlizar en nuestra empresa

Muy buen artículo lo voy a poner en práctica, gracias amigo

Hola a todos, en Kugel nuestro interés es poder ayudar a las empresas en el crecimiento continuo, hemos desarrollado un modelo llamado «Ingeniería de Costos» el cual atiende a todas estas necesidades; si requieres mas información estamos a tus ordenes.